Hetze und herrsche!

Die Finanzlobby erfindet einen Generationenkonflikt, um den Sozialstaat als lästigen Kostenfaktor auszuschalten.

Das hat es wohl so noch nie gegeben: Junge wirtschaftsliberale Abgeordnete der Union kündigen dem Kanzler — der ihre neoliberale Orientierung eigentlich teilt — die Gefolgschaft öffentlich auf und stellen sich gegen das im Koalitionsvertrag vereinbarte Rentenpaket. Der Gesetzentwurf sei „in seiner jetzigen Form nicht zustimmungsfähig“, heißt es in einem Beschluss der Gruppierung. Die Stabilisierung des Rentenniveaus von 48 Prozent bis 2031 und darüber hinaus koste Milliarden und sei „gegenüber der jungen Generation nicht zu rechtfertigen“. Sofort stimmten die „Wirtschaftsverbände“ (präziser: die Lobbyorganisationen der Arbeitgeber) und Wirtschaftsjournalisten der großen Zeitungsverlage in den Chor der 19 Jung-Unionisten ein — als hätten sie nur darauf gewartet. Es sieht nach einer konzertierten Aktion aus, denn unter anderen Umständen hätte man den Abweichlern kaum ein so großes mediales Forum geboten. Stattdessen hätte man ihnen die Fraktionsdisziplin mit ihren Konsequenzen verdeutlicht, was künftige Karriere und Kandidatenaufstellung betrifft. Schon seit vielen Jahren schlagen arbeitgebernahe Institute und Experten — besonders die sogenannten „Wirtschaftsweisen“ — die Kriegstrommeln gegen die angeblich zu hohen Sozialkosten. Und nun, da die Wirtschaft in eine Energie- und Absatzkrise geraten ist, trifft ein gigantisches, schuldenfinanziertes Paket für Aufrüstung und Infrastruktur auf eine anstehende Reform des Sozialstaats und der Rente.

Es wird fälschlich behauptet, die Generation der Jungen müsse eine immer älter werdende und zahlenmäßig wachsende Anzahl von Rentnern alimentieren, sodass das Umlageverfahren der Rente an seine Grenzen stoße. Der Generationenkonflikt wird daher von den Lobbyisten der Finanzbranche gern drastisch ausgemalt, und vor einer angeblich wachsenden Milliardenlast zur Stützung der Rentenkasse gewarnt. In Wahrheit jedoch wird in demagogischer Weise Angst vor Altersarmut, sozialer Unsicherheit und finanzieller Überforderung bei den jüngeren Generationen geschürt — mit dem Ziel, sie als künftige Kunden für private Absicherungsverträge zu gewinnen. Warum wirkt diese Argumentation bei vielen offenbar überzeugend?

Was sind die „schlagendsten“ Argumente der Rentenkritiker — und warum finden sie so viel Resonanz, obwohl sie ernsthafter sachlicher Kritik nicht standhalten?

I. Es wird eine stark vereinfachende, bildhafte Darstellung der angeblichen Generationenungerechtigkeit propagandistisch verbreitet, indem anstelle differenzierter Finanzströme (Einzahlungen und Leistungen) ein plakatives Personenverhältnis (Erwerbstätige und Rentner) erzählt wird: Immer weniger Erwerbstätige müssten immer mehr Rentner „ernähren“.

Das klingt so einfach, dass es auch der Dümmste verstehen kann — ist aber grob falsch. Denn nur ein Teil der Erwerbstätigen finanziert im Umlageverfahren die jetzigen Rentner: die sozialversicherungspflichtigen Beschäftigten — und das auch nur bis zu einer bestimmten Einkommensgrenze! Alle Besserverdienenden liegen darüber und zahlen nicht ein. Und die jungen Unionsabgeordneten werden sicher nicht davon ausgehen, einmal zu der Gruppe zu gehören, die in die Rentenkasse einzahlen muss — ihre Karriereaussichten (Junge Union, Universität, Abgeordnetenmandat und anschließend Positionen in der Wirtschaft oder in Kanzleien sprechen eine andere Sprache.

II. Die demografische Entwicklung führe angeblich dazu, dass eine immer größere, immer älter werdende Rentnergeneration von einer immer kleineren Zahl von Erwerbstätigen finanziert werden müsse —und somit die Alten auf Kosten der Jungen leben.

Weil die geburtenstarken Jahrgänge („Boomer“ genannt und damit schon begrifflich als Sündenböcke gekennzeichnet) angeblich bald in Rente gingen (obwohl sie das schon seit 6 Jahren tun) und nicht genügend junge Leute in Arbeit kommen, werde die Rente angeblich bald unbezahlbar.

Das Argument erhält besondere Schlagkraft, wenn behauptet wird, bald (2030) würden nur noch 1,5 Erwerbstätige einen Rentner finanzieren (IW Köln).

„Oh Schreck!“, denken junge Leute, „dann wird ein riesiges Stück meines Einkommens für die Generation der Alten weggenommen? Muss ich bald fast allein einen ganzen Rentner finanzieren?“ Und die Rentner wiederum fürchten Altersarmut oder bekommen ein schlechtes Gewissen gegenüber den Jüngeren. Dieser künstlich erzeugte Generationszwist ist politisch beabsichtigt: Der behauptete Konflikt zwischen den Alten und den Jungen soll politischen Druck auf die Regierenden ausüben.

Was ist daran falsch oder mindestens tendenziös?

Es ist schlicht die Unwahrheit, dass nach 2030 die Boomer-Generation das Generationenverhältnis bei der Rente umkippen lässt — wie folgende Darstellung der Deutschen Rentenversicherung zeigt:

„Im Mai 2023 veröffentlichte die DRV eine Untersuchung, die aus den Erfahrungen seit 1957 erklärte: „Die Demographische Belastung steigt… aber weniger als in der Vergangenheit!“

Darin wird ausgeführt:

„Es ist allerdings nicht so, dass mit dem Renteneintritt der Babyboomer ein Belastungsanstieg einhergeht, wie ihn unsere Gesellschaft noch nie erlebt hat. Der bis 2040 zu erwartende Anstieg der demographischen Belastung ist nach der aktuellen Vorausberechnung keineswegs beispiellos.

Im Gegenteil: In der Vergangenheit hat die Bundesrepublik Deutschland bereits mehrfach vergleichbare Phasen erlebt — teilweise hat sich die demographische Belastung innerhalb von zwei Jahrzehnten sogar noch stärker erhöht als das für die Zeit von 2020 bis 2040 zu erwarten ist.“ (1)

Erstens lässt sich die demografische Entwicklung nicht präzise voraussagen (Migration, Sterblichkeit, Krisen, Geburten). Zweitens ist die demografische Entwicklung allein gar nicht entscheidend, sondern:

- der Anteil sozialversicherungspflichtiger (Vollzeit-)Beschäftigung an den Erwerbstätigen, der tendenziell sinkt

- die wirtschaftliche Produktivität und die Verteilung ihrer Erträge, auch die Automatisierung wirft Fragen nach einer Wertschöpfungsabgabe auf, wenn immer mehr Arbeit durch Automaten und KI ersetzt wird

- die Erwerbsbeteiligung von Frauen, wobei beitragsfreie Erziehungszeiten durch Steuermittel ausgeglichen werden müssten — nicht durch die Rentenkasse

- die privaten und betrieblichen Altersversorgungen,

- die Lohnentwicklung und der Arbeitsmarkt, insbesondere die Höhe der Arbeitslosigkeit

- die zusätzlichen Leistungen, die der Staat der Rentenkasse auferlegt (versicherungsfremde Leistungen)

III. Die Rente wird seit Jahren systematisch kaputt reformiert

Hinzu kommt auch die gesetzliche Ausgestaltung des Rentensystems: Die Beitragsbemessungsgrenzen — also die Möglichkeit, höhere Einkommen privat abzusichern und nicht in die Rentenkasse einzahlen zu müssen — sowie Renteneintrittsalter, Rentenversicherungspflicht und das Rentenniveau. Auf Druck der Lobbyisten wurde Letzteres in den vergangenen Jahrzehnten von über 55 Prozent in den 1970er-Jahren auf 47,7 Prozent im Jahr 2015 abgesenkt wurde und inzwischen bei 48 Prozent bis 2031 stabilisiert, was Teile der Union kritisieren, da sie offenbar das Rentenniveau weiter absenken möchten.

Auch Politiker, Beamte, Richter, Soldaten und bestimmte Selbständige wie Ärzte, Anwälte und Architekten zahlen ebenfalls nicht in die Rentenkasse (gilt auch für die Krankenversicherung) ein. Dabei handelt es sich im statistischen Mittel um deutlich höhere Einkommen, die im Falle einer allgemeinen Rentenversicherungspflicht 18,6 Prozent (davon die Hälfte vom Arbeitgeber) in die Rentenkasse einzahlen würden. 18 Prozent von 5.000 Euro bringen der Rentenkasse mehr als 18 Prozent von 1.500 Euro.

Darum fordern viele Bürger: Macht aus der Rentenversicherung eine echte Bürgerversicherung, in die ALLE einzahlen müssen.

Das sei doch eine Milchmädchenrechnung, heißt das Gegenargument der Rentenkritiker: Alle, die einzahlen, müssten später ja auch wieder eine Rente beziehen — oder?

Klingt erstmal überzeugend, ignoriert jedoch folgende Fakten:

Unter Kanzler Schröder (SPD) entstand in Deutschland der europaweit größte Niedriglohnsektor, und niedrige Löhne finden sich meist in sozialversicherungspflichtigen Jobs. Hinzu kommen zu niedrige Lohnabschlüsse der vergangenen Jahre, immer mehr Teilzeit- und prekäre Beschäftigung — all das führt zu niedrigeren Einzahlungen in die Rentenkasse. Allgemein kann man folgende Trends beobachten:

- Der Anteil aller sozialversicherungspflichtig Beschäftigten (inklusive Teilzeit) lag 2019 bei 74 Prozent.

- Der Anteil der sozialversicherungspflichtig Beschäftigten in Vollzeit sinkt tendenziell.

- Die Teilzeitquote steigt leicht an.

- Der Anteil der sozialversicherungspflichtig Beschäftigten im Alter ab 55 Jahren steigt jedoch.

Weil nur die in die Rentenkasse einzahlen, die überwiegend weniger verdienen und oft prekärer beschäftigt sind als jene, die sich oberhalb der Bemessungsgrenze privat versichern dürfen, hat die Rentenkasse tendenziell ein strukturelles Problem.

Obwohl: eigentlich würde unser Rentensystem selbst mit diesen Bedingungen immer noch ganz gut funktionieren, wenn nicht folgender „Betrug“ Jahr für Jahr stattfinden würde:

IV. Der staatlich organisierte Betrug an der Rentenversicherung:

Politiker der jeweiligen Regierung erklären uns gern, die Rentenbeiträge reichten nicht aus, um alle Renten zu bezahlen; daher müsse der Staat jedes Jahr einen größeren Anteil aus dem Haushalt in die Rentenkasse zuschießen, sofern die Beiträge nicht erhöht werden sollen. (2)

Und die Journalisten der Leitmedien schreiben dann Warnungen vor dem „Kollaps der Rentenversicherung“ — oder aktuell: „Schwarz-Rot streitet über das Rentenpaket“. Schon das Wort „Streit“ suggeriert eine abwertende, konfliktgeladene Bedeutung, und der Begriff „Paket“ ruft Assoziationen von Geschenken hervor.

Die Finanzlobby trägt ganz dick auf: „Rentenversicherung dominiert Bundeshaushalt: Fast jeder vierte Euro fließt in die Rente“. Dabei wird unterschlagen, dass ein Großteil dieser Steuermittel für versicherungsfremde Leistungen der Rentenversicherung verwendet werden — und nicht zur Deckung eines Defizits bei den Altersrenten. Man zählt hier Äpfel und Birnen zusammen!

So geht Journalismus heute!

Wie sind aber die Fakten? Bei Spiegel-Online konnte man im Februar dieses Jahres ganz anderes lesen:

„Über die Finanzierung der gesetzlichen Rente in Zukunft gibt es erbitterten Streit. Die Zuschüsse aus Steuergeld fielen zuletzt verhältnismäßig jedoch geringer aus als noch 2004. Auch gemessen an der deutschen Wirtschaftskraft gab der Bund weniger für die Rente aus: 2004 waren es 2,4 Prozent des Bruttoinlandsprodukts, 2023 dann noch 2,0 Prozent.“ (SPIEGEL-Online, 21.02.2025)

Der größte sozialpolitische Betrug: Die Rentenkasse wird von der Regierung geplündert für Leistungen, die aus Steuermitteln bezahlt werden müssten.

Eine Sozialversicherung funktioniert nur dann wirtschaftlich, wenn die Leistungen, die ausgezahlt werden, auch durch Einnahmen, also Beiträge gedeckt sind. Allerdings hat die Rentenversicherung selbst darüber keine eigene Gestaltungskraft: Die hat der Staat. Und so haben sich schon jahrzehntelang alle Regierungen bei der Rentenkasse bedient, um Leistungen zu finanzieren, die eigentlich der Steuerzahler tragen müsste, weil dafür keine Beiträge entrichtet wurden.

Das sind die sogenannten versicherungsfremden Leistungen:

- Beitragsfreie Zeiten in der Kindererziehung

- Ausbildungszeiten

- Leistungen für Spätaussiedler

- Leistungen für Erwerbsminderung, Arbeitslosigkeit oder Krankheit

- Mütterrente (Wahlversprechen der CSU)

- Rentenzuschläge in den „neuen Bundesländern“

„In allen Jahren, in denen eine Berechnung/Hochrechnung/Abschätzung durch den VDR beziehungsweise die DRV gemacht wurde, machte der Anteil der versicherungsfremden Leistungen an den Rentenausgaben insgesamt zwischen 34 und 40 Prozent aus. Der Anteil der dafür zur Verfügung gestellten Bundesmittel bewegt sich dagegen seit Jahren zwischen 26 und 27 Prozent, so dass sich ein mit den Rentenausgaben wachsender Fehlbetrag von inzwischen 1.070 Milliarden Euro zu Lasten der Versicherten und Rentner ergibt.“ (3)

Warum fragt keiner der sogenannten Rentenexperten der Bundesregierung bei der DRV nach? Natürlich wissen Sie es – aber dem Wähler muss man ja nicht alles sagen. Und so bleibt die Ungerechtigkeit bestehen, dass Sozialausgaben, die von allen Bürgern zu tragen wären, allein den Rentenbeitragszahlern auferlegt werden.

V.. Nicht die demografische Entwicklung oder der Generationenkonflikt sind das Problem, sondern die Verteilungsungerechtigkeit in unserer Gesellschaft.

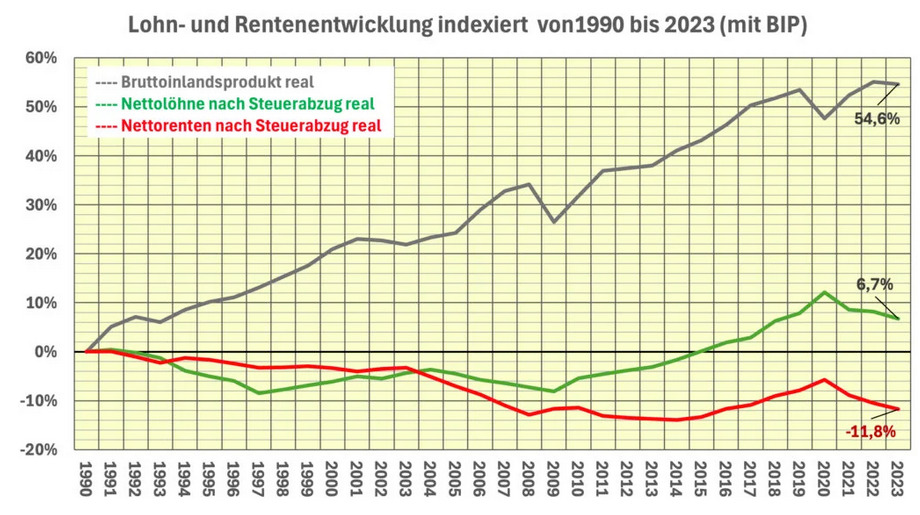

Wie die Abbildung (4) zeigt, hat sich die Wirtschaftsleistung, das Bruttoinlandsprodukt von 1990 bis 2023 um 55 Prozent erhöht. Die realen Nettolöhne stiegen in diesem Zeitraum jedoch nur um klägliche 7 Prozent , und die Nettorenten nach Steuern sanken um 12 Prozent. Sie haben nie wieder die Höhe der Kaufkraft von 1990 erreicht.

Bis 2003 waren die Löhne noch die entscheidende Bezugsgröße für die Rentenhöhe; ab 2004 entschied die Politik, die Renten davon abzukoppeln.

Wenn es also eine Generationenungerechtigkeit gibt, dann eine zu Lasten der Rentner, die dieses Land in den vergangenen Jahrzehnten aufgebaut und entwickelt haben.

Der Armutsforscher und Politikwissenschaftler Christoph Butterwegge schreibt dazu:

„Obwohl die Einkommensarmut in Deutschland zusehends ergraut, wird für die Verbesserung der finanziellen Situation alter Menschen wenig getan. 18,1 Prozent der Rentner/innen und Pensionäre sind nach EU-Kriterien armutsbetroffen oder -gefährdet: Sie haben als Alleinstehende nicht mal 1.186 Euro und als Paar nicht mal 1.779 Euro im Monat zur Verfügung, wovon sie in aller Regel noch Miete für ihre Wohnung zahlen müssen, weshalb ihre Einkünfte vor allem in den Großstädten und Ballungszentren kaum zum Leben reichen. Nur wenige Länder in Europa haben ein geringeres Rentenniveau als die Bundesrepublik. Der marktliberale Zeitgeist, die Wirtschaftseliten und die etablierten Parteien unseres Landes meinen es nicht gut mit den Seniorinnen – meist sind es Frauen, die mit Kleinstrenten auskommen und ergänzend die Grundsicherung im Alter beantragen müssen, was aber nur ein Drittel der Anspruchsberechtigten tun.“ (6)

Von all diesen Fakten erfährt der Leser der Mainstream-Medien nur selten etwas, stets wird das Rentensystem geringschätzig kommentiert, als unbezahlbar und nicht zukunftsfest dargestellt. Das geht unter anderem auf die erfolgreiche Öffentlichkeitsarbeit der privaten Versicherer und der Finanzlobby zurück, unterstützt von zahlreichen „wissenschaftlichen“ Instituten, Thinktanks, wirtschaftsnahen Stiftungen wie Bertelsmann, INSM (Initiative Neue Soziale Marktwirtschaft) und anderen. Diese Organisationen, die viel Geld aus der Wirtschaft und Finanzbranche erhalten, stellen fertige Analysen, Statistiken und journalistisches Material bereit, bieten Tagungen, Fortbildungen und Unterrichtsmaterial an — stets mit entsprechend interessegeleiteter Aufbereitung. Kurz: Propaganda.

Das Ziel ist immer dasselbe: das umlagefinanzierte Rentensystem in Misskredit zu bringen, Eigenleistungen der Rentner und Versicherten einzufordern und private Zusatzverträge (wie Riester) profitabel zu verkaufen.

Unter den 19 jungen Unionsabgeordneten, die gegen die Rentenpläne opponieren, sind bestimmt manche, die ähnlich wie seinerzeit Carsten Maschmeyer von neuen Finanzprodukten träumen.

Ein Blick nach Österreich kann uns zeigen, wie unsinnig diese Propaganda im Interesse der Versicherungslobby und der reichen Steuerzahler ist. (7)

Die durchschnittliche Altersrente lag im Jahr 2022 in Österreich bei 1.751 Euro brutto pro Monat, in Deutschland bei 1.177 Euro brutto. Die Beiträge zur gesetzlichen Rente betragen in Deutschland 18,6 Prozent des Bruttolohns (2024), in Österreich mit 22,8 Prozent mehr (2024).

„Wichtiger Punkt dabei: In Deutschland teilen sich Arbeitgeber und Arbeitnehmer den Rentenbeitrag und zahlen jeweils 9,3 Prozent des Bruttolohns. In Österreich zahlen die Arbeitgeber mehr, nämlich 12,55 Prozent des Bruttolohns. Die Beschäftigten zahlen 10,25 Prozent.“ (8)

Aber es gibt noch einen wichtigen Unterschied zur deutschen Rente: In Österreich sind alle Erwerbstätigen im gesetzlichen Rentensystem versichert.

Diejenigen, die in den etablierten Parteien stets die zu hohen Rentenzahlungen und Beiträge bei uns kritisieren, könnten an diesem Beispiel sehen, dass die Wirtschaft nicht gleich kollabiert, wenn die Beitragssätze steigen, aber sie ignorieren das lieber.