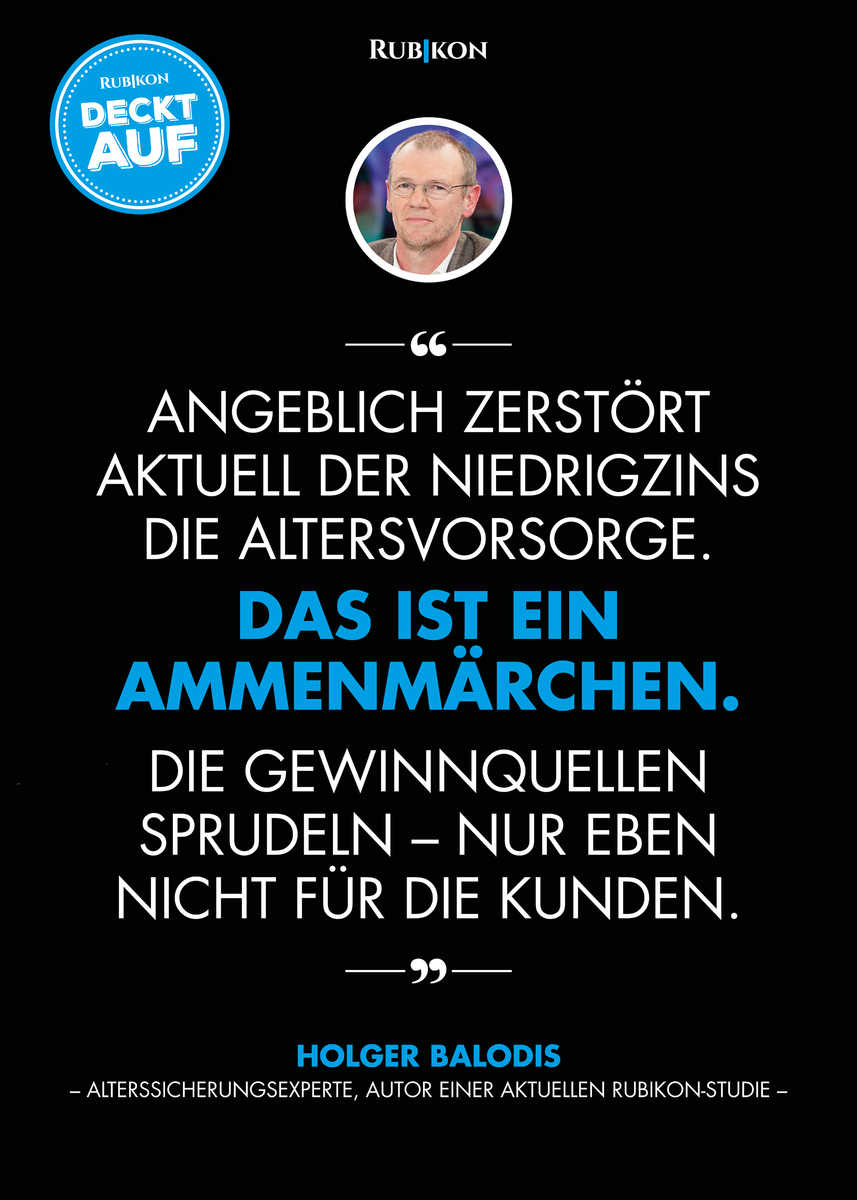

Angeblich ist ja der Niedrigzins schuld an der Misere der Lebensversicherung. Die Nullzinspolitik mache die Altersvorsorge kaputt, das reden uns die Versicherer seit Jahren ein. Und die Politik kriecht ihnen dabei willig auf den Leim. Doch sie sollte es eigentlich viel besser wissen.

Ein Grund, weshalb sich die meisten Verträge nicht mehr rechnen, ist seit vielen Jahren bekannt: die gigantischen Kosten, die bei einem vergleichsweise simplen Produkt wie einer Lebensversicherung erstaunlicherweise anfallen. Das funktioniert vermutlich nur, weil die Kunden davon so gut wie nichts wissen. Denen wird bei Vertragsabschluss eine nebulöse Effektivkostenquote präsentiert, die Laien nicht einschätzen können.

Zudem ist diese Kennziffer nur bedingt aussagekräftig. Die Gesamtkosten, die bei einem Vertrag in Euro und Cent über die gesamte Laufzeit anfallen, sucht man vergebens. Unabhängige Experten werfen der Branche deshalb vor, die Kunden gezielt in die Irre zu führen. Klar ist:

Die Kosten fressen bei den meisten Gesellschaften den Löwenanteil der schmalen Garantieverzinsung auf.

Wie Balodis und Hühne bereits 2014 in einer empirischen Untersuchung für das Deutsche Institut für Wirtschaftsforschung (DIW) zeigten, gingen bei einer Privatrente mit einem Beitragsvolumen von 48.000 Euro in 40 Jahren rund 10.000 Euro aufgrund von Kosten verloren!

Zwar sollen Produktinformationsblätter (PIB) die Kunden aufklären, doch wie die Rubikon-Studie belegt, werden Laien dabei gezielt in die Irre geführt. Die Abschlusskosten, auf die sich der Blick informierter Verbraucher häufig richtet, werden oft deutlich zu niedrig kalkuliert. Das soll kritische Verbraucher offenbar milde stimmen. Sie können nicht wissen, dass für ihren Vertrag wesentlich höhere Provisionen an die Vermittler fließen.

Der Versicherer gleicht das in der Regel durch die viel zu hoch kalkulierten Verwaltungskosten aus. Auch das merkt der Kunde nicht, denn diese Kosten werden in der Regel als scheinbar kleiner Betrag pro Monat oder Jahr ausgewiesen. Bezogen auf die gesamte Laufzeit kommen aber schnell Tausende Euro zusammen. Und nicht selten übersteigen die scheinbar unverdächtigen Verwaltungskosten die Abschlusskosten deutlich.

Pro Jahr zahlen die Verbraucher so mit ihren Beiträgen über 10 Milliarden Euro an Kosten. Gar nicht offiziell ausgewiesen werden die Kosten für die Kapitalanlage: Sie betrugen 2016 immerhin 5,2 Milliarden Euro, ein Geldsegen für jene, die die Anlage der Kundengelder organisieren.

So sind Lebensversicherungen Produkte, an denen sehr viele Akteure prächtig verdienen: die Lebensversicherungskonzerne und ihre Mitarbeiter, die Vermittler und Makler, die Banken, die Werbeagenturen und viele mehr.

Nur für die Kunden sieht es aktuell mau aus. Der Bundesgerichtshof (BGH) urteilte vor wenigen Tagen: Die Kunden müssen nicht angemessen an den sogenannten Bewertungsreserven beteiligt werden, obwohl diese Reserven eindeutig durch die Anlage von Kundengeldern entstanden sind. Diese Form der Enteignung hatte der Gesetzgeber 2014 mit dem Lebensversicherungsreformgesetz eingeführt und sie wurde nun vom BGH ausdrücklich noch einmal bestätigt.

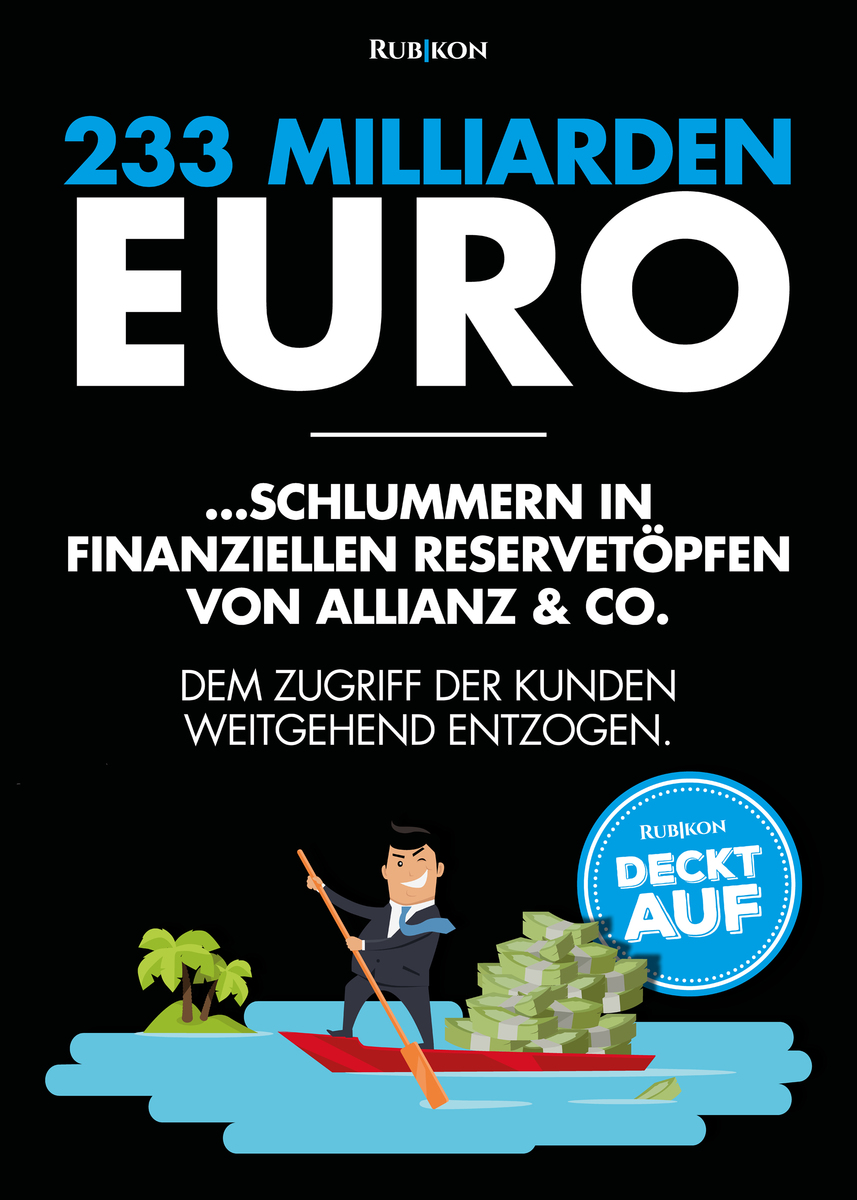

Angeblich bringt der Niedrigzins die Konzerne so in Schwierigkeiten, dass eine höhere Auszahlung an die Kunden nicht zu rechtfertigen ist. Stattdessen schädigen die Versicherer durch eine trickreiche Kostenkalkulation selber die Kunden, produzieren nebenbei noch satte Milliardengewinne und parken riesige Beträge für die Kunden nahezu unerreichbar in finanziellen Reservetöpfen. Das wollen Bundesregierung und nun auch der Bundesgerichtshof aber offenbar nicht zur Kenntnis nehmen.

Wer alle Einzelheiten über den legalen Betrug mit Lebensversicherungen lesen will, findet die Studie hier.

Wer als Pressevertreter Kontakt mit dem Verfasser der Studie aufnehmen will, erreicht diesen über den Informationsdienst für Rente und Alterssicherung, Holger Balodis, balodis@vorsorgeluege.de.

Wenn Sie für unabhängige Artikel wie diesen etwas übrig haben, können Sie uns zum Beispiel mit einem kleinen Dauerauftrag oder einer Einzelspende unterstützen.

Oder unterstützen Sie uns durch den Kauf eines Artikels aus unserer Manova-Kollektion .