Die Staatsverschuldung

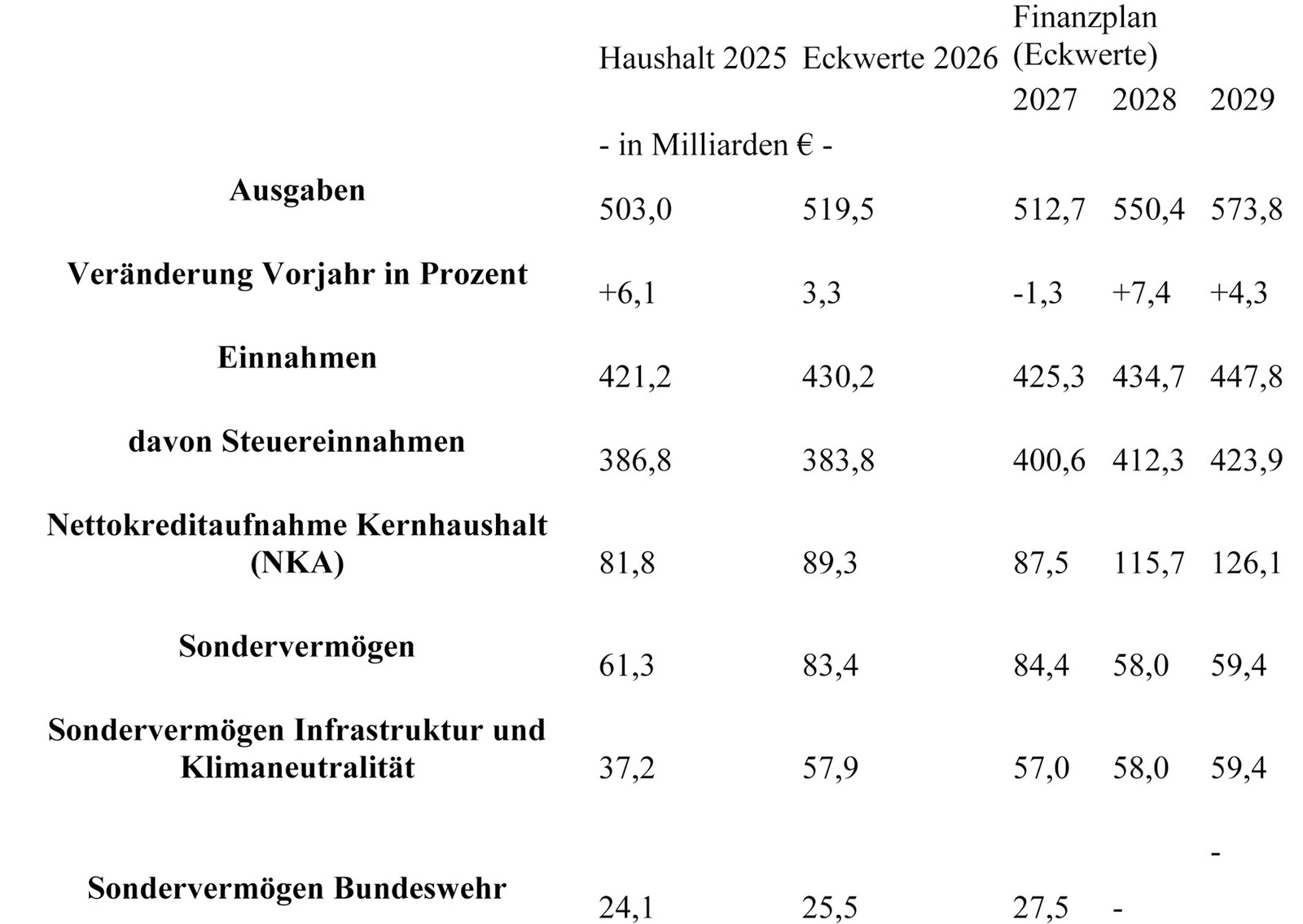

Mit dem Haushaltsplan von 2026 bis 2029 plant die Bundesregierung, bis 2029 die Staatsschulden mit Nettokreditaufnahmen für den Kernhaushalt und für die Sondervermögen für Infrastruktur/Klimaneutralität und Bundeswehr um circa 850 Milliarden Euro zu steigern. Darüber hinaus gibt es für 2027 noch eine Deckungslücke von 140 Milliarden Euro. Sie ergibt sich aus Ausgleichszahlungen für die Länder und Kommunen, aus unsicheren Steuereinnahmen, sozialen Zusagen und hauptsächlich aus der wachsenden Zinslast (1). Zinsen müssen aus dem laufenden Haushalt jetzt schon mit 34,2 Milliarden Euro bezahlt werden. Die Summe wird sich bis Anfang 2030 nahezu verdoppeln.

Der Hauptteil der Staatsverschuldung geht in Aufrüstung, Geheimdienste, Zivilschutz und Ukraine-Hilfe. Im Kernhaushalt sind das in den nächsten Jahren im Minimum 222 Milliarden Euro. Das ergibt sich schon allein aus dem Beschluss, im Haushalt mindestens 1 Prozent des Bruttoinlandsprodukts (BIP) für „Wehrtüchtigkeit“ bereitzustellen. Über Kredite werden 380 Milliarden Euro finanziert (2).

Die Bundesbank berichtet, dass die Staatsschulden 2024 um 57 Milliarden Euro auf 2,7 Billionen Euro gestiegen seien. Die Schulden des Bundes wuchsen mit 36 Milliarden Euro am schnellsten. Die Länder folgen mit 15 Milliarden Euro vor den Gemeinden mit 14 Milliarden Euro. Die Schuldenquote, das heißt das Verhältnis der Staatsschulden zum Bruttoinlandsprodukt, betrug 62,5 Prozent (3).

Mit den neuen Schulden, die Schulden von Ländern und Gemeinden eingerechnet, steigt die Staatsschuld auf über 3,5 Billionen Euro oder, wie die Wirtschaftsweise Veronika Grimm sagt, von 62,5 Prozent des BIP auf 69,5 bis 79 Prozent (4). Bei einem unterstellten Zinssatz von 2,5 Prozent werden dafür fast 90 Milliarden Zinsen fällig. Das schränkt die Handlungsfähigkeit von Bund und Ländern und Gemeinden erheblich ein.

Die inflationäre Tendenz

Das ist aber nicht die einzige negative Wirkung hoher Schulden. Schulden blähen die Geldmenge auf, ohne dass ihnen ein realer Gegenwert an Produkten gegenübersteht. Das gilt ganz besonders für Schulden, die in die Rüstung fließen. Rüstungsgüter können nicht als Waren konsumiert werden, wenn sie die eigene Kriegsführung ermöglichen sollen. Sie sind deswegen unproduktiv. Die Erhöhung der Geldmenge ohne produktiven Gegenwert führt gesetzmäßig zu Inflation. Die wiederum belastet besonders die ärmeren Haushalte und enteignet Sparvermögen. Damit verschärft sich die Haushaltskrise, weil die Kaufkraft erheblich eingeschränkt wird (5).

Die Wirtschaftskrise

Das Statistische Bundesamt gibt an, dass das Bruttoinlandsprodukt seit 2022 sinkt (6).

2021 ein Plus von 3,9 Prozent

2022 ein Plus von 1,8 Prozent

2023 ein Minus von 0,9 Prozent

2024 ein Minus von 0,5 Prozent

Damit befindet sich die deutsche Wirtschaft im dritten Jahr im Abschwung und hat sich zur Rezession verfestigt. Auch 2025 ist kein Wachstum in Sicht. Die positiven Erwartungen der Ökonomen für 2025 sind aufgrund der internationalen Politik und der Schwäche des Wachstums nicht eingetreten. Die Industrieproduktion fiel, gemessen im Juni 2025, im gesamten produzierenden Gewerbe um 1 Prozent. Der Maschinenbau verzeichnet ein Minus von 5,3 Prozent, der Automobilsektor ein Minus von 0,9 Prozent und die Pharmaunternehmen melden einen Rückgang von 11 Prozent (7).

Die Wirtschaft verlangt vom Staat Investitionsmittel, Steuersenkungen und Deregulierungen, um die Krise zu überwinden. Auch die schnelle Forcierung der militärischen Aufrüstung muss als Investitionsprogramm für die Wirtschaft begriffen werden, um den Verfall der Renditen zu stoppen und die darbende Wirtschaft zu stabilisieren.

Die Schuldenbremse

Seit 2011 gilt die Schuldenbremse als Verfassungsnorm, verankert im Grundgesetz Art.109 Abs.3. Sie verbietet die Neuverschuldung des Bundes über 0,35 Prozent des nominalen Bruttoinlandsprodukts. Verabschiedet wurde sie mit Zweidrittelmehrheit von Bundestag und Bundesrat.

Die Neuverschuldung setzt sich darüber hinweg. Begründet wird das mit einer außerordentlichen Notlage, in der sich Deutschland wegen der Notwendigkeit der Verteidigung, der zerfallenden Infrastruktur und der schweren Rezession angeblich befinde.

Die Schuldenbremse besteht aber fort.

Spätestens 2030 muss wieder ein schuldenfreier Haushalt gewährleistet sein. Da die Ausgaben, die die hohe Verschuldung begründen, vorgeblich alternativlos sind und die Schuldenbremse Grundgesetznorm ist, muss nach Kürzungsmöglichkeiten im Haushalt gesucht werden.

Sparen am Sozialstaat ist für das Bürgertum alternativlos

Der Sozialstaat ist ein umfangreiches Gebilde. Kern sind die Sozialversicherungen für Rente, Krankheit, Pflege im Alter und die Versicherung gegen Arbeitslosigkeit. Dazu kommen staatliche Leistungen wegen Armut und Bedürftigkeit wie Bürgergeld inklusive Kosten für Unterkunft und Heizung, Sozialhilfe und Wohngeld. Familien erhalten Kindergeld und Elterngeld, Asylbewerberleistungen. Behinderte erhalten Leistungen zur Teilhabe und Rehabilitation.

In Institutionen der sozialen Sicherung und Beratung arbeiten hunderttausende Angestellte als Sachbearbeiter und Fachkräfte in sozialen und pädagogischen Berufen in den Bereichen Erziehungsberatung, Heimerziehung, Familienberatung, Jugendarbeit, Kinderschutz und Kindeswohl.

Die allermeisten Bürger sind in mehrfacher Weise mit Institutionen des Sozialstaats verbunden. Die Aufwendungen betragen, Löhne und Gehälter eingeschlossen, insgesamt ungefähr ein Drittel des Nettosozialprodukts und kosten nahezu eine Billion Euro. Darauf richtet sich das Begehr derjenigen, die nach Sparmöglichkeiten Ausschau halten. Sie berichten von schrecklichen Zahlen. Die Staatsquote, das heißt der Anteil der gesamtstaatlichen Ausgabe am BIP, sei mit 49,5 Prozent unerträglich hoch. Besonders die Sozialleistungsquote, der Anteil der Ausgaben für Soziales, sei nicht tragbar.

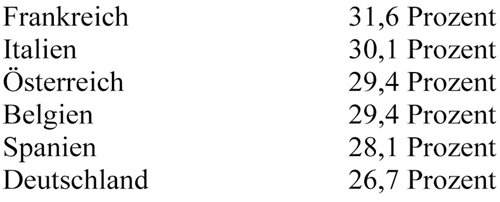

Das sind alles bewusste Dramatisierungen. Die Staatsquote ist nicht außergewöhnlich hoch, in vergleichbaren Ländern wie Frankreich, Italien, Österreich ist sie höher. Im EU-Durchschnitt lag sie 2023 bei 49,4 Prozent, in Deutschland bei 48,2 Prozent. Auch die Sozialquote entwickelt sich nicht ins Unbezahlbare. Sie geht mit vergleichbaren europäischen Staaten konform. Die deutschen Sozialausgaben wachsen im internationalen Vergleich eher moderat. All das haben Wissenschaftler der Hans-Boeckler-Stiftung im Artikel: „Die Mär vom aufgeblähten Sozialstaat“ nachgewiesen (8).

Ausgaben für Soziales am BIP im internationalen Vergleich

Anders als die Hans-Boeckler-Stiftung gibt die Bundesregierung die Sozialquote für 2024 mit 31,2 Prozent an. Schrecken verbreiten gehört zum Handwerk politischer Beeinflussung. Besonders die Belastung des Bundeshaushalts durch soziale Leistungen sei in diesem Maße nicht mehr hinnehmbar. Die bürgerlichen Fachleute für Wirtschaftswissenschaft (Ökonomen) und die Arbeitgeberverbände kritisieren deswegen nicht die Staatsverschuldung, sondern die viel zu hohen konsumtiven Ausgaben für Soziales. Empört titelt die Frankfurter Allgemeine Zeitung (FAZ) zum Regierungsentwurf für den Bundeshaushalt 2026 „Mehr für Rente als für Investitionen“ (9). Mit ihr finden alle, die sich für sachverständig halten, die Höhe der Ausgaben für Arbeit und Soziales, die 38 Prozent des Bundeshaushalts ausmachen, für auf Dauer untragbar.

Stellvertretend für viele die Wirtschaftsweise Veronika Grimm:

„Angesichts der angespannten finanziellen Lage der Sozialversicherungen hält die Wirtschaftsweise Veronika Grimm Leistungskürzungen für nötig. ‚Wir brauchen in der Renten-, Pflege- und Krankenversicherung mehr Ehrlichkeit darüber, welche Leistungen wir uns wirklich leisten können und welche nicht’, sagte sie der Funke Mediengruppe. ‚Wenn man den Menschen Versprechungen macht, die man am Ende nicht halten kann, dann sorgen sie nicht privat vor, obwohl viele es könnten.‘ So sei beispielsweise die sogenannte Haltelinie bei der Rente auf Dauer nicht finanzierbar. ‚In der Pflege sieht es nicht anders aus‘, sagte Grimm. Auf Dauer sei das Pflegesystem nur finanzierbar, wenn Menschen, die in der Lage seien, Leistungen selbst zu finanzieren, dies auch täten. Mitunter müssten auch Leistungen gekürzt werden, um die Lohnnebenkosten nicht noch weiter ansteigen zu lassen. Diese liegen demnach schon jetzt bei 42 Prozent. Bis zum Ende der Legislaturperiode könnten sie auf 45 Prozent steigen, sagte Grimm“ (10).

Den Ökonomen zufolge müsste mal wieder ein Ruck durch Deutschland gehen. „Wir“ können uns die „Wohltaten“ nicht mehr leisten. Alle Sozialversicherungen und Sozialleistungen müssten auf den Prüfstand. Auch das Arbeitsverhalten und die Arbeitszeiten müssten sich ändern.

Der Ernst der Lage erfordere es. Das müsse dem Volk nur erklärt werden. So schreibt Gerald Braunberger in der FAZ:

„Die Lage des Landes erfordert (...) gerade jetzt eine Regierung, für die Wirtschaftskompetenz einen weitaus höheren Stellenwert besitzt als Umverteilungseifer. Daher müsste die Union wieder eine Stimme der sozialen Marktwirtschaft werden. (...) Das Wachstumspotential der deutschen Wirtschaft wird es jedoch nicht gestatten, eine im Vergleich zur Lebensarbeitszeit immer längere Ruhestandszeit dauerhaft zu finanzieren- erst recht, wenn gleichzeitig etwa durch die Mütterrente die Ansprüche an das System noch weiter gesteigert werden“

(...)

„Die meisten Menschen besitzen auf den Zustand der Staatsfinanzen und der Sozialversicherung auch ohne einen Hochschulabschluss in Wirtschaftswissenschaften vermutlich einen realistischeren Blick als viele verängstigte Politiker in Berlin und München“

(...)

Merz solle „vernünftig und furchtlos mit seinen Koalitionären und der Bevölkerung über die Herausforderungen sprechen, vor denen Deutschland in der Wirtschafts- und Sozialpolitik steht“ (11).

Stimme der „sozialen Marktwirtschaft“ zu sein, beanspruchen auch die Bundesvereinigung der deutschen Arbeitgeberverbände (BDA) und mit ihr die Initiative Neue Soziale Marktwirtschaft (INSM), der Zentralverband des Deutschen Handwerks (ZDH) und die Deutschen Industrie und Handelskammern (DIHK). Sie alle halten sich für sehr sozial, müssen aber betonen, dass man nur ausgeben kann, was erwirtschaftet wird. Natürlich von ihnen!

In einer gemeinsamen Erklärung fordern die Spitzenverbände der deutschen Wirtschaft – BDA, BDI, DIHK und ZDH:

„Wir dürfen nicht nur darüber reden, wie wir leben wollen. Wir müssen vielmehr darüber reden, wovon wir leben können. Das erfordert eine offene und ehrliche Debatte. Wenn im politischen Wettbewerb immer noch mit Versprechen geworben wird, die wir uns nicht mehr leisten können, wird offensichtlich übersehen, dass wir ein Wachstum der deutschen Wirtschaft brauchen, um dies zu bezahlen. Die Stärkung der Wettbewerbsfähigkeit der deutschen Wirtschaft muss oben auf der Agenda der nächsten Bundesregierung stehen. Wir dürfen keine weitere Zeit verlieren“ (12).

Die „Hoffnung auf Aufbruch“, so die FAZ, ist bei ihnen schon wieder verflogen. Die Regierung will ihnen viel bessere Abschreibungsmöglichkeiten einräumen und sagt ihnen ab 2028 erhebliche Steuersenkungen zu, obwohl ein riesiges Subventionsprogramm sie aus der Depression ziehen soll und mit gigantischer Aufrüstung hohe Gewinnaussichten versprochen werden. Dennoch sind sie maßlos enttäuscht, weil der erhoffte Angriff auf die Sozialversicherungen verschoben wurde.

„Als Hauptkritikpunkte (der Wirtschaft) kristallisieren sich ausbleibende Reformen der Sozialversicherungssysteme und die Reform der Schuldenbremse heraus, die Merz entgegen seinen Wahlversprechen noch vor seiner Wahl zum Kanzler im alten Bundestag angestoßen hatte. ‚Die Regierung stolpert planlos in die Schuldenfalle‘, sagt der emeritierte Professor Wolfgang Scherf von der Universität Gießen“ (13).

Enttäuschung herrscht nicht wegen der Schulden für Rüstung, nicht wegen der Ausgaben für die marode Infrastruktur, sondern wegen der kümmerlichen Ausweitung der Mütterrente und der ausbleibenden Spareingriffe in die Sozialversicherung.

Was fordert man von der Sozial- und Arbeitsmarkpolitik? Kurzgefasst: Die Lohnnebenkosten senken, individuelle Eigenverantwortlichkeit ausbauen und die kollektiven Systeme schwächen. Arbeitszeitverlängerungen sowohl in der Wochen- als auch in der Lebensarbeitszeit durchsetzen, Schutzvorschriften deregulieren und Tarifbindungen abbauen, um die Löhne zu senken. Ganz vorne im Kürzungsprogramm steht die Rente.

Rentenversicherung

Die Rentenversicherung ist mit einem Haushalt von 380 Milliarden Euro im Jahr 2023 der größte Posten der sozialen Sicherung. Wie im Koalitionsvertrag besprochen wurde das bisherige Rentenniveau von 48 Prozent zum Bruttolohn, aus dem die Beiträge zur Kranken-und Pflegeversicherung rausgerechnet werden, beibehalten und der Nachhaltigkeitsfaktor ausgesetzt. Wenn mehr Lohnabhängige in Rente gehen, als neue Arbeitskräfte in die Rentenkasse einzahlen, sollte der Nachhaltigkeitsfaktor bewirken, dass die Renten sinken. Dass das nicht umgesetzt wurde, bewirkt ein riesiges Geschrei der Zunft der Ökonomen und der Wirtschaftsverbände: Die Renten sind zu hoch! „Wir“ können sie uns nicht mehr leisten.

In Wirklichkeit sind die Renten sehr niedrig und rangieren im internationalen Vergleich ganz weit unten.

Rentenversicherung in Zeitreihen ( RviZ), Oktober 2024, S.117 (14)

21 Prozent der Rentner leben unterhalb der Schwelle, ab der Armut droht. Es ist die am schnellsten wachsende Armutsgruppe.

Auch die Standardrente, die sich aus 45 Arbeitsjahren mit stetig durchschnittlichem Bruttolohn errechnet, ist mit einem Zahlbetrag von 1.503,33 Euro vor Steuern so niedrig, dass ein Leben mit einer Miete in städtischen Räumen damit kaum möglich ist. Dennoch erreichen nahezu 60 Prozent der Rentenversicherten diesen Zahlbetrag nicht.

Aber die Vertreter des Kapitals wollen die Renten noch weiter um 5 Prozentpunkte absenken. Der Nachhaltigkeitsfaktor soll das bewirken, indem die Renten von der allgemeinen Lohnentwicklung getrennt werden. Mit der Rentenreform von 1957 wurde beschlossen, dass Rentner an der allgemeinen Lohnentwicklung teilhaben sollten, indem die Renten wie die Bruttolöhne angehoben werden.

Davon wurde zuerst 1992 abgewichen, als beschlossen wurde, die Renten nur noch entsprechend der Nettolöhne anzupassen. In den Reformen ab 2002 wurde dann eine neue Rentenberechnung eingeführt, die die Renten massiv senkte. Doch die Anpassung der gesenkten Renten an die Nettolöhne wurde später wieder hergestellt, als der Nachhaltigkeitsfaktor ausgesetzt wurde. Damit soll, so wird gefordert, jetzt Schluss gemacht werden.

Die Renten sollen langsamer steigen als die Löhne und von gegenwärtig 48 Prozent zum Bruttolohn auf 43 Prozent fallen. Die Durchschnittsrente von 1.110 Euro betrüge dann nur noch 994 Euro. Die Koalitionsregierung hat jedoch beschlossen, die Renten bis 2030 bei 48 Prozent zu stabilisieren. Dagegen richtet sich der wütende Protest.

Als zweiter Sündenfall der Regierung gilt die Ausweitung der Mütterrente. Die Mütterrente oder Erziehungsrente war von Anfang an ungleich ausgestattet. Mütter, die nach 1991 Kinder geboren haben, erhielten pro Kind drei Jahre auf die Rente angerechnet, wahrend ältere Mütter nur ein Jahr erhielten. Das war willkürlich und ungerecht. Auch den CSU-Frauen war das nicht zu vermitteln. Vor allem auf ihren Druck wurde die Mütterrente auch für die Frauen, die vor 1991 geboren hatten, nach und nach erhöht. Zuletzt (2019) wurden auch den älteren Müttern 2,5 Entgeltpunkte gut geschrieben. Die letzte Lücke von 0,5 Prozent soll nun geschlossen werden. Das kostete nach Berechnung der gesetzlichen Rentenversicherung circa 4,45 Milliarden Euro im Jahr (15).

Über den kuriosen Umgang mit Zahlen

Die weisen Frauen Grimm und Schnitzer machen daraus große Summen, indem sie die jährlichen Mehrkosten, die daraus dem Haushalt entstehen, bis zum Jahr 2040 hochrechnen. Die Rentenstabilisierung verschlinge demnach 130 Milliarden Euro und die Anhebung der Mütterrente erfordere weitere 70 Milliarden (16), sodass die beeindruckende Summe von 200 Milliarden entsteht, die als Geschenkpaket sinnlos rausgeschmissen werde.

Durch solche Langzeitrechnungen bekommen die Zahlen eine einschüchternde Größe, ohne dass sie überprüfbar wären. Woher kennt man die Lohnentwicklung? Könnte es nicht sein, dass die Reallöhne stagnieren und damit auch in der Rente wieder Nullrunden anstehen? Könnte es nicht auch sein, dass die Zahl der berechtigten Mütter, die vor 1991 Kinder erzogen haben und schon in Rente sind, kontinuierlich sinkt?

Und ist es nicht auch wahrscheinlich, dass durch die Anhebung der Mütterrente der Anteil der Rentnerinnen, die Grundsicherung beantragen könnten, ebenfalls sinkt und dadurch an anderer Stelle Sozialausgaben gespart werden? Selbst dass die Mütterrente erst ab 2028 gezahlt werden soll, wurde nicht eingerechnet. Um Genauigkeit geht es den Weisen nicht. Es geht um Stimmungsmache, denn die wirklichen Angriffe auf die Rente stehen noch bevor und gehen tiefer.

Die Vorschläge der Weisen

Im Jahresgutachten des Sachverständigenrats von 2023 machen die Wirtschaftsweisen grundlegende Vorschläge zur Rentenreform:

- Die sozialversicherungspflichtige Erwerbsarbeit muss gesteigert werden, damit die Zahl der Einzahler wächst.

- Die Lebensarbeitszeit muss verlängert werden.

- Die Durchschnittsrente muss gesenkt werden.

- Die Renten sollen an die Inflation angepasst werden und nicht mehr an die Löhne.

- Eine Umverteilung innerhalb der Rentenbezieher wird empfohlen, um Altersarmut zu vermeiden.

- Die Witwer-Witwenrente sollte abgeschafft werden.

- Die zusätzlichen Altersvorsorge soll ausgebaut werden.

In Kurzform liegen hier alle Forderungen auf dem Tisch, die von den Wirtschaftsverbänden und den Instituten der Wirtschaft erhoben werden.

Zu 1.

Die Teilzeitarbeit muss eingeschränkt werden. Es ist dafür zu sorgen, dass vor allem Frauen in Vollzeit tätig sein können. Das gilt als das wichtigste brach liegende Arbeitskräftepotential. Darüber hinaus sind Arbeitsanreize und Qualifizierungen zu fördern. Aus dem Ausland sind Fachkräfte anzuwerben.

Zu 2.

Die Lebensarbeitszeit muss dringend verlängert werden. Es gibt verschiedene Vorschläge:

Sofort das Rentenalter auf 70 erhöhen oder maßvoller, bei Verlängerung der durchschnittlichen Lebenserwartung zwei Drittel der Verlängerung der Lebensarbeitszeit und ein Drittel dem Rentenbezug zuzurechnen. Wie es auch sei, die Verlängerung der Lebensarbeitszeit sei alternativlos. Damit wird zweierlei bewirkt: Die Rentenbezugszeit sinkt und mit ihr sinken die Rentenausgaben und die Arbeitszeit wird verlängert.

Im Einklang mit dieser Forderung steht, dass die Frühverrentung beendet werden muss. Die Rente mit 63, die es aktuell erlaubt, nach 45 Beitragsjahren ab dem 64. Lebensjahr und 2 Monaten abschlagsfrei in Rente zu gehen, muss sofort abgeschafft werden. Durch diese Rente gingen viel zu viele Arbeitsstunden qualifizierter Kräfte verloren und die Rentenbezugszeit sei zu kostspielig und zu lang. Diese Forderung ist vor allem für die Wirtschaftsverbände ein Muss. Weiter müsse die Möglichkeit, durch Rentenverzicht mittels Abschlägen früher aus dem Erwerbsleben auszuscheiden, erschwert werden, indem die Abschläge von 0,3 Prozent auf 0,5 Prozent erhöht werden.

Merkwürdig, mit welcher Kaltschnäuzigkeit Unternehmer über diese Position hinweggehen, wenn sie bei Entlassungen ihre Beschäftigten frühzeitig in Ruhestand schickten und schicken.

Zu 3.

Das Senken der Durchschnittsrente erzeugt die Tendenz, die gesetzliche Rente nicht mehr als eine den Lebensstandard sichernde Maßnahme zu betrachten. Davon ist schon die Rentenreform von 2005 mit ihrer neuen Formel abgewichen und nicht umsonst rühmt heute vor allem die CDU den SPD-Kanzler Gerhard Schröder als realistischen und mutigen Mann. Seine neue Formel hat bewirkt, dass die Renten heute, verglichen mit der Formel, die bis 1991 galt, um 30 Prozent niedriger ausfallen. Zusammen mit dem Minister für Arbeit und Soziales Walter Riester wurde erklärt, dass Renten, die einen angemessenen Lebensstandard sichern, nur mit zusätzlichen kapitalgedeckten Renten aufgrund von freiwilligen Zusatzversicherungen zu erreichen seien.

Die neuen Kürzungsvorschläge zielen darauf, diesen Prozess der Entwertung der gesetzlichen Rente zu beschleunigen. Die Rente würde so nur noch zu einer Basisleistung, auf die eine eigenfinanzierte Zusatzsicherung aufbauen muss, wenn Armut im Alter vermieden werden soll.

Die großen Versicherungen und Banken klatschen Applaus. Eigenverantwortlichkeit ist das Lieblingswort der Reformer.

Zu 4.

Über die Loslösung der Renten von den Löhnen wurde schon oben geschrieben.

Zu 5.

Eine interessante Variante ist: Die Rentenversicherten werden als Kollektiv begriffen, das untereinander solidarisch sein soll. Das könnte so funktionieren: Die Entgeltpunkte, der Rentenwert für ein Jahr der Rente, könnte für Empfänger mit geringem Lohn höher bewertet werden als für die Oberen. Dadurch könnte ein Niveauausgleich in der Rente erreicht werden. Gegen diesen Vorschlag gab es ein Minderheitsvotum. Der Vorschlag wird nicht auf breite Sympathie treffen. Er ist insofern interessant, weil er das Äquivalenzprinzip, das heißt die Abhängigkeit der Rentenhöhe von der Höhe der Einzahlungen, in Frage stellt. Deswegen werde ich weiter unten darauf zurückkommen.

Zu 6.

Die Weisen sorgen sich immer um den Bundeshaushalt und ihr Ziel ist es, den Bundeshaushalt von Ausgleichszahlungen an die Rentenversicherung zu entlasten. Dabei besteht eine Verpflichtung des Staats, sich an den Renten zu beteiligen. Unter Bismarck galt schon die Formel, dass die Versicherung durch Beiträge der Unternehmer, der Arbeiter und des Staats zu gleichen Teilen getragen werden sollte.

Das ist bis heute ungeschriebenes Gesetz, denn die Versicherungen nehmen auch Fürsorgeleistungen wahr, die nicht über Versicherungsbeiträge von Unternehmern und Beschäftigten gedeckt sind. Der Staat ist dieser Verpflichtung nur sehr lax nachgekommen. Der Bundeszuschuss zur Rentenversicherung schwankt in der Regel um 20 Prozent des Bundeshaushalts. 2023 betrug er 23,4 Prozent (17).

Einen hohen Posten des Bundeszuschusses bilden die Hinterbliebenenrenten. Diese betrugen 2023 rund 60 Milliarden Euro (18). Sie sollen gestrichen werden, weil es nicht mehr zeitgemäß sei. Die meisten Frauen seien inzwischen berufstätig und hätten mit Ausgleichszahlungen und eigenen Renteneinzahlungen hinreichend eigene Renten. Es schert die Weisen nicht, dass vor allem die Frauen in den alten Bundesländern nur 888 Euro Rente inklusive Mütterrente im Durchschnitt erhalten. Sie sind modern zu Lasten der Frauen, die sie angeblich vertreten. Sie schlagen an Stelle der Witwenrente eine Splittingrente vor. Die gemeinsame Rente einer Paargemeinschaft werde im Todesfall halbiert. Damit seien dann alle glücklich.

Ein einfaches Rechenbeispiele zeigt, wie viel unsoziales Sparpotential in diesem Vorschlag steckt:

Rentensplitting. Die gemeinsame Rente wird im Todesfall eines Ehepartners halbiert.

Die Splittingrente liegt in diesem Fall 455 Euro unter der Witwenrente!

Zu 7.

Dass zusätzlich zur Rente privat vorgesorgt werden muss, ist für die Weisen selbstverständlich. Es existieren viele Vorschläge. Wir können gespannt sein, was kommen wird. Eine gesetzliche Pflicht zum privaten Sparen, scheint möglich.

Die gesetzliche Krankenversicherung

74,6 Millionen Menschen sind in gesetzlichen Krankenkassen pflichtversichert. Das sind 89 Prozent der Bevölkerung. Die Versicherungspflichtgrenze 2025 liegt monatlich bei 6.150 Euro. 2024 hatten die gesetzlichen Krankenkassen Gesamteinnahmen von 326,8 Milliarden Euro. Daneben gibt es die privaten Krankenkassen mit 43,8 Milliarden Einnahmen.

Auch das Gesundheitssystem ist in der Krise. Immer neue zusätzliche Beiträge werden von den Versicherten verlangt. Woran liegt das?

Unter der Überschrift „Schmerzliche Eingriffe im Gesundheitswesen“ gibt Christian Geinitz (FAZ) den Bürgern die Schuld:

„Ingesamt gilt: Die Deutschen gehen in zu viele medizinische Einrichtungen, und das zu häufig und oft in die falschen. Sie erhalten unnötige Eingriffe, Medikationen, ohne dass sie gesünder wären oder länger lebten als Patienten anderswo“ (19).

Es sind nicht die ausschweifenden Bedürfnisse der Bürger – es ist die Durchdringung des Gesundheitswesens durch privates Kapital, die die Kosten explodieren lässt und die Qualität der Versorgung senkt. Wurden 2002 schon 23,5 Prozent der Krankenhäuser privat betrieben, wuchs deren Anteil bis 2023 schon auf 40 Prozent. Seit 1991 wurden 659 Krankenhäuser geschlossen und der Bestand von 2.164 Einrichtungen auf 1.525 verringert (20).

Gleichzeitig wächst rasant der Prozess der Einrichtung privaten MVZ’s ( Medizinische Versorgungszentren). Schon 2015 berichtete das Deutsche Ärzteblatt, dass die Rhön-Gruppe 41 Krankenhäuser an Fresenius-Helios verkauft habe. Den Erlös wolle der Hauptaktionär der Rhön-Gruppe auch in den Ausbau medizinischer Zentren stecken, um Hausärzte vor Ort überflüssig zu machen. Im gleichen Artikel berichtet die Zeitschrift, dass die Helios Gruppe von ihren Krankenhäusern eine Umsatzrendite von 15 Prozent erwartet (21).

Die Datenlage über die Renditen im Gesundheitswesen ist denkbar schlecht. Angenommen wird, dass die Eigenkapitalrendite privater Einrichtungen circa 15 Prozent beträgt. In gemeinnützigen Einrichtungen kirchlicher Träger betrage sie circa 6,5 Prozent, während öffentliche Träger ein Minus von 1 Prozent hinnehmen müssten.

Da Länder und Kommunen nahezu pleite sind und seit vielen Jahren aufgrund der neoliberalen Austeritätspolitik trotz gesetzlicher Verpflichtung keine Investitionen in die Einrichtungen des Gesundheitswesens leisten, sind die privatkapitalistischen Einrichtungen weiter auf dem Vormarsch. Vorangetrieben wird das mit dem System der Abrechnung von Leistungen nach Fallpauschalen, das die Einrichtung von hochspezialisierten Einrichtungen und die privat Versicherten begünstigte. Über den Niedergang der öffentlichen Einrichtungen schreibt der Chirurg Bernd Hontschik:

„… Das System der Fallpauschalen ist aber nicht allein dafür verantwortlich, dass in den vergangenen vier Jahren knapp sechzig Krankenhäuser geschlossen wurden und über siebzig akut von Schließung bedroht sind.Der zweite Grund ist, dass sämtliche Landesregierungen allesamt über Jahrzehnte ihren gesetzlichen Auftrag ignorierten, in die Krankenhaussubstanz zu investieren. Sie ließen ihre Krankenhäuser sozusagen verhungern und eines nach dem anderen in die Schuldenfalle laufen. Und so kommt es, dass heute knapp siebzig Prozent der Kliniken ihre Existenz akut gefährdet sehen. Fast kein Krankenhaus kann seine Ausgaben aus den laufenden Einnahmen decken. Die Situation der Krankenhäuser ist also im ganzen Land dramatisch.

Doch halt: Da gibt es noch die privaten Klinikkonzerne. Dort ist gar keine Rede von Schließungen oder von Unterdeckung der laufenden Ausgaben. Im Gegenteil: Die vier größten Konzerne expandieren ständig und erwirtschaften im Jahr rund eine Milliarde Gewinn für ihre Aktionäre. Wie geht das denn? Das Rätsel ist schnell gelöst: Kündigung der Tarifverträge, Outsourcing aller nichtmedizinischen Leistungen, Personalverknappung über Schmerzgrenzen hinaus und Konzentration auf lukrative Leistungen, mit anderen Worten: Kosten senken und Einnahmen steigern. Medizin wird nur noch in lukrativen Sektoren betrieben. Ein allgemeiner Versorgungsauftrag im Sinne einer öffentlichen Daseinsvorsorge gilt für börsennotierte Konzerne nicht“ (22).

Ähnlich urteilt Thomas Kunkel

„… Mit der Einführung der Fallpauschalen, den sogenannten Diagnosis Related Groups (DRG), im Jahr 2004 wurde in der Bundesrepublik ein Paradigmenwechsel in der stationären Versorgung und damit einem Teil der öffentlichen Daseinsvorsorge vollzogen. Ursprünglich zur Bekämpfung von tatsächlich oder vermeintlich bestehenden Fehlanreizen der Finanzierung über tagesgleiche Pflegesätze eingeführt, hat sich im Zuge der DRG-Einführung eine ökonomische Dynamik entfaltet, die alle Ebenen der stationären Versorgung gleichermaßen durchdringt: Krankenhäuser wurden zu Fabriken getrimmt, sodass ökonomische Interessen in inakzeptabler Weise mit medizinischen Entscheidungen verbunden wurden. Die betriebswirtschaftliche Ideologie bestimmt seitdem nicht nur das Leben und Arbeiten in den Kliniken egal welcher Trägerschaft. (…)

Das hat unmittelbare Auswirkungen auf das öffentliche Gesundheitssystem, das als öffentliche, das heißt solidarische und demokratische Aufgabe in die Hand der Lohnabhängigen gehört…“ (23).

Das im November 2024 verabschiedete Krankenhausverbesserungsversorgungsgesetz (KHVVG) beschleunigt den Prozess des Sterbens von Krankenhäusern und der Privatisierung noch. Die Versorgung vor allem der ländlichen Bevölkerung mit Gesundheitsdiensten wird radikal ausgedünnt.

Aber es sind nicht nur die privaten Krankenhäuser und MVZs, die die Preise im Gesundheitswesen treiben. Es sind auch die Hersteller Medizinischer Geräte und die Pharmaindustrie, die durch monopolistische Preise ihren Teil dazu beitragen. Dazu gibt es immer mehr spezialisierte Facharztpraxen, die eminente Gewinne erzielen. An der Spitze stehen die Radiologen mit einem Gewinn von mehr als 1 Million Euro pro Jahr.

Bei diesen Begehrlichkeiten nimmt es kein Wunder, dass die Preise explodieren und die Versicherungsbeiträge nicht mehr reichen, um die Profiterwartungen zu bedienen. Deswegen zielen die Vorschläge, die zur Reform gemacht werden, im Wesentlichen darauf, die Regelleistungen zu senken, um den Anteil privater Vorsorge zu erhöhen. Auch hier soll die Krankenversicherung nur noch eine Basisversorgung garantieren, während man sich für eine Vollversorgung zusätzlich versichern sollte. Dazu sollten, damit die Bürger sich nicht zu leichtfertig krankschreiben lassen, wieder Karenztage eingeführt werden.

Den Arbeitgebern ist darüber hinaus vor allem die Lohnfortzahlung im Krankheitsfall ein Dorn im Auge. Die möchten sie wieder im vollen Umfang an die Krankenversicherungen verlagern.

Wir können gespannt sein, welche Sparvorschläge in Zukunft gemacht werden. Sie werden ganz sicher in Richtung von Eigenbeteiligungen und Leistungskürzungen gehen.

Dabei wird für viele Bürger jetzt schon immer deutlicher, dass wir in eine Zwei-Klassen-Medizin treiben. Es wird immer schwieriger, als Kassenpatient überhaupt noch einen Termin bei Fachärzten zu bekommen. Dort werden immer mehr Igel-Leistungen, also Leistungen, die die Krankenkassen nicht erstatten, als absolut notwendig dargestellt, während die Krankenkassen wiederum sich aus Zuzahlungen, zum Beispiel für Zahnersatz und Sehhilfen, immer mehr zurückgezogen haben.

Pflegeversicherung

Es gibt 2023 in Deutschland 16.505 Pflegeeinrichtungen. Davon sind 11.250 vollstationär. 52,8 Prozent der Pflegeheime haben freigemeinnützige Träger, 4,5 Prozent öffentliche und 41,7 Prozent private Träger. Auch hier sind die Privaten auf dem Vormarsch. Über deren Renditen in Deutschland lässt sich wenig aussagen. Sie werden systematisch verdunkelt. Immerhin wird mit Renditeversprechen zwischen 3 bis 5 Prozent für Investitionen geworben und gelobt, dass es sich dabei um sichere Anlagen handele, weil durch die Sozialversicherungen eine stetige Finanzierung gesichert sei (24).

Der ehemalige Bundesgesundheitsminister Jens Spahn hielt Renditen von über 10 Prozent in diesem Bereich für unmoralisch, musste aber damit indirekt zugeben, dass es sie wohl gebe (25). Eine gesetzliche Initiative zur Überprüfung der Geldabflüsse blieb aus. Ver.di berichtete von internationalen Heuschrecken, die sich der Pflegeeinrichtungen bemächtigten und hohe Profite herausschlügen (26).

Die Eigenanteile sind inzwischen sehr hoch. Im Durchschnitt beträgt der Eigenanteil in Deutschland 3.108 Euro. Im Eigenanteil sind neben Unterkunft und Verpflegung auch die Investitionskosten und die Kosten für Berufsausbildung eingeschlossen. Das bedeutet, dass aus den Gewinnen keine Reinvestitionen zu leisten sind. Damit sehen die Renditen schon deutlich besser aus, weil sie ohne Rückstellungen voll in privaten Konsum fließen können.

Die Vorschläge, Kosten zu senken, sind die üblichen. Die Länder sollen die Investitionskosten und Ausbildungskosten übernehmen. Wie das bei hoch verschuldeten Ländern geschehen soll, steht in den Sternen. Darüber hinaus wird wie bei den Renten eine private Zusatzversicherung, am besten obligatorisch, empfohlen.

Bürgergeld/Hartz IV

Das Bürgergeld ist die vom Bürgertum am meisten gehasste Sozialleistung, obwohl sie nur 4,2 Prozent des Sozialbudgets (2023) ausmacht.

Es wird immer wieder behauptet, die Anpassungen des Bürgergelds 2023/2024 seien übertrieben hoch gewesen und unvertretbare Sozialgeschenke, die dazu führten, dass die Bezieher sich dem Arbeitsmarkt verweigerten. Dabei folgten die Erhöhungen einem klar gesetzlich geregelten Berechnungsverfahren und glichen nur die gestiegenen Lebenshaltungskosten aus (27).

2025 und 2026 gibt es nun Nullrunden, obwohl auch in den letzten Jahren die Inflation weiter stieg. Das sei den Beziehern zumutbar, erklärte selbst der als sozial geltende ehemalige Minister Hubertus Heil. Es ist ein klarer Verstoß gegen gesetzlich definierte Regeln. Dem gegenüber steht die selbstverständlich gut geregelte Erhöhung der Diäten in den Jahren 2024 und 2025. Die Bundestagsabgeordneten bewilligten sich jeweils 600 Euro, was immerhin 5,6 Prozent entspricht und deutlich über der Inflationsrate liegt. Vor Neiddebatten wurde gewarnt!

Für das Bürgergeld und für die Beteiligung des Bundes an den Kosten der Unterkunft und Heizung sind im Haushalt für 2026 rund 41 Milliarden Euro veranschlagt. Das sind rund 1,5 Milliarden Euro weniger als für 2025.

„Begründet wird dies in der Vorlage damit, dass die Bundesregierung eine Belebung des Arbeitsmarktes erwartet, die zu einer sinkenden Anzahl von Leistungsbeziehern führen soll und damit zu niedrigeren Ausgaben“ (28).

Genau das Gegenteil wird der Fall sein. Arbeitslosigkeit und Armut werden steigen und damit die Zahl der Bürgergeldberechtigten. Dennoch hält die Regierungskoalition an ihrem Sparziel fest. Da der Anteil der Wohnkosten am Bürgergeld besonders gestiegen ist, will sie nun die Wohnkosten pauschalisieren und den Anspruch auf Wohnraum noch weiter einschränken. Für das Steigen der Mietkosten und auch der Mietnebenkosten sind die Bezieher von Bürgergeld kaum verantwortlich zu machen. Da wäre eher auf Vonovia und andere Miethaie zu achten, die die Preise treiben. Das sind aber Klienten der Koalition und man schlägt lieber die Kleinen. Wo sollen die aber billige Wohnungen hernehmen?

Die Partei die Linke berichtet auf ihre Anfrage im Bundestag vom August 2025:

8,8 Prozent aller Bedarfsgemeinschaften bekamen nicht die tatsächlichen Ausgaben für die Unterkunft (Miete) erstattet. Diejenigen, die davon betroffen waren, mussten durchschnittlich rund 121 Euro im Monat (2023: 111 Euro im Monat), rund 23,2 % der tatsächlichen Mietkosten, aus Regelbedarf oder Ersparnissen selbst finanzieren.

Durchschnittlich knapp 60.000 Bedarfsgemeinschaften bekamen in 2024 nicht die tatsächlichen Ausgaben für die Heizung erstattet. Diejenigen, die davon betroffen waren, mussten durchschnittlich über 58 Euro im Monat, 35 % der tatsächlichen Heizkosten, aus Regelbedarf oder Ersparnissen selbst finanzieren“ (29).

Die Pläne der Bundesregierung zielen also darauf, die Lebenshaltungskosten der Ärmsten noch weiter zu schmälern oder sie in Obdachlosigkeit zu treiben. Als weiteres Sparmittel ist zu vermuten, dass das brutale Sanktionsregime wiederkehrt, um Kosten zu senken. Der Name „Bürgergeld“ soll verschwinden.

Die Arbeitslosenversicherung

Diese Versicherung ist jetzt schon klamm und 2026 wird die Arbeitslosigkeit eher zunehmen. Der Sozialversicherungsbeitrag soll aber nicht steigen, da die Lohnnebenkosten der Arbeitgeber 20 Prozent nicht übersteigen dürften. Deswegen werden Sparmaßnahmen gesucht. Das arbeitgeberfreundliche Institut für deutsche Wirtschaft ist vorgeprescht. Es schlägt vor, den Bezug von Arbeitslosengeld auch für über 50-jährige auf 12 Monate zu beschränken. Dadurch könnten 2 Milliarden Euro gespart werden (30).

Die Generationengerechtigkeit

In der Propaganda wird immer behauptet, die Rentner belasteten mit ihren Ansprüchen die arbeitende Generation und vor allem die Jugend in nicht zumutbarer Weise. Die FAZ berichtet von einer neuen Untersuchung des Wirtschaftsweisen Martin Werding, in der er aufgrund profunder Berechnungen behauptet, dass heute ein „Schulanfänger zwischen dem 20. Lebensjahr und der Regelaltersgrenze von 67 Jahren durchschnittliche Beitragssätze von 55,6 Prozent auf die versicherungspflichtigen Einnahmen zu entrichten“ habe (31).

Das ist eine neue Variante der Schreckensnachrichten der Demografen, die immer beweisen wollen, dass unser Sozialsystem nicht mehr finanzierbar sei, weil die Alterung der Gesellschaft zunehme. Sie selbst stilisieren sich immer als Vertreter der Jungen. Dabei reden sie bei all ihren Reformvorschlägen davon, dass mehr Geld zur sozialen Absicherung über private Versicherungen von den Einzelnen aufgebracht werden müsste.

In den Sozialversicherungen ist es bisher in der Hauptsache so, dass die Beiträge paritätisch von Versicherten und ihren Unternehmen eingezahlt werden. In den privaten Zusatzversicherungen bezahlen die jungen Werktätigen die Beiträge aber allein. Unterm Strich werden also deutlich höhere Aufwendungen von den Jungen verlangt. Es ist keineswegs so, dass die dieser Belastung ohne Widerspruch zustimmten oder sie umsetzten.

Die FAZ berichtet auch von einer Umfrage zur subjektiven Haltung der Bürger zur Rentendiskussion vom Institut für Wirtschaftspädagogik der Uni Mannheim. Die Untersuchung teilt die befragten Arbeitnehmer in vier Altersstufen ein, die sie Generationen nennt.

„Über alle vier Generationen hinweg erscheinen dabei ein höheres Renteneintrittsalter und ein niedrigeres Rentenniveau als die beiden unattraktivsten Varianten. Hingegen finden die Befragten mehrheitlich, dass ein höherer Steuerzuschuss das geeignetste Mittel ist, um die Lücken zu schließen.

Für die beiden jüngeren Generationen erscheint trotz eigener Betroffenheit auch ein höherer Rentenversicherungsbeitrag als eine geeignete Option. Bei den Antworten fällt auf, dass eine Politik wie in Österreich, die auch die Beamten in die gesetzliche Rente einbezogen hat, bei deutschen Wählern offenbar sehr beliebt ist (…) Weitere Antworten ergaben, dass die Bevölkerung einem höheren Mindestlohn eine positive Wirkung auf das Rentenniveau zuschreibt“ (32).

Eigene Forderungen entwickeln und vertreten

Die bürgerliche Politik zielt ihrem Wesen nach auf Spaltung. Arm gegen reich, jung gegen alt, eingeboren gegen zugewandert und so weiter. Jetzt fördert sie besonders eine Spaltung zwischen gesetzlichen und privat Versicherten in der Daseinsvorsorge. Sie begünstigt eindeutig den Zugriff kapitalistischer Unternehmen auf die Versicherungen.

Jeder sollte sich diesem Zugriff widersetzen und dagegen einen möglichst breiten Zusammenhalt in Solidarität verlangen. 90 Prozent der arbeitenden Bevölkerung sind lohnabhängig und arbeiten unter dem Kommando eines Kapitalisten, des kapitalistischen Staats oder gemeinnütziger Einrichtungen. Dadurch haben sie eine gemeinsame Basis. Sie alle sollten ihre sozialen Risiken durch gemeinsame Versicherungen in eigener Regie gemeinsam tragen. Alle Sozialversicherungen sollten zu echten Versicherungen der Erwerbstätigen werden.

Für die Rente bedeutet das, dass die gesonderten Alterssicherungssysteme für Beamte und spezialisierte Berufe aufgehoben werden. Selbständige sind, soweit sie nicht Kapitalisten sind und hauptsächlich von Lohnarbeit anderer leben, in die Versicherung einzubeziehen. Die Abgrenzung ließe sich unter anderem auch am Jahreseinkommen festmachen. Unter den Versicherten gibt es keine Bemessungsgrenze. Für alle gilt der gleiche Prozentsatz. Damit aber wirksam wird, dass die Leistungen sozial ausgeglichen werden können, muss die Höhe der Leistungen gedeckelt werden, das heißt eine Maximalrente müsste fixiert werden.

Bisher haben bürgerliche Kritiker dazu immer eingewandt, dass dadurch das Äquivalenzprinzip verletzt werde. Dies schreibe vor, dass die Versicherungsleistungen sich stets an den Einzahlungen ausrichten müssten. Interessanterweise wurde im Vorschlag der Weisen ein interner Ausgleich innerhalb der Rentenversicherung empfohlen. So fest gefügt scheint das Äquivalenzprinzip also nicht zu sein. Warum aber nur Solidarität von relativ Schwachen verlangen und eine Bemessungsgrenze verteidigen?

Die meisten Sozialgesetze beginnen mit der Formel, dass den Leistungsberechtigten eine Lebensführung ermöglicht werden soll, die der Würde des Menschen entspricht, zum Beispiel in SGB II, § 1, dem Bürgergeld. Damit bezieht der Gesetzgeber sich gebetsmühlenhaft auf das Grundgesetz Artikel 1. „Die Würde des Menschen ist unantastbar.“

Mit extrem niedrigen Renten, mit Grundsicherung und Sozialhilfe ist aber ein Leben in Würde nicht zu führen und die herrschende Klasse unseres Staats ist nicht bereit, das Gerede von der Menschenwürde mit Substanz zu füllen.

Der Staat und die meisten seiner Politiker betrachten die Sozialversicherungen als ein von ihnen geschaffenes Wohltätigkeitswerk, mit dem nach Wohlwollen und jeweiligem Leistungsvermögen umgegangen werden kann. Deswegen werden ihnen auch staatliche politische Aufgaben zugeordnet, wie die Rentenanpassung der Versicherten der neuen Bundesländer, und im Bedarfsfall eigene Leistungen versagt.

Es wird gesagt, dass für eine demokratische Ausgestaltung gesorgt sei, weil durch Sozialwahlen die Versicherten demokratisch Einfluss nehmen könnten. Das ist falsch. Zwei Drittel der Gremien der Versicherungen sind von Unternehmern und vom Staat besetzt. Darüber hinaus haben die gewählten Versicherungsvertreter fast nichts zu entscheiden, denn Einnahmen und Leistungen festzulegen, obliegt den jeweiligen Regierungen per Gesetz. Mit sicherem Instinkt gehen deswegen die meisten Versicherten nicht wählen.

Die Wahlbeteiligung betrug bei den letzten Wahlen, die auch nur alle sechs Jahre stattfinden, mickrige 22,43 Prozent (33).

Die Umgestaltung der Versicherungen in Erwerbstätigenversicherungen in der Art von Genossenschaften ermöglichte auch deren demokratische Verwaltung. Die Verpflichtung der Arbeitgeber, den Lohn zu zahlen, aus dem die notwendigen Einzahlungen in die Versicherungen abgezweigt werden können, und die gesetzliche Verpflichtung des Staats, aus seinem Haushalt Zuschüsse an die Versicherungen zu leisten, sollte dadurch nicht eingeschränkt werden.

Der Kampf für echte Erwerbstätigenversicherungen findet sicher viel Zuspruch.

Von der Seite der kapitalistischen Unternehmer und ihres Staats ist nichts zu erwarten. Sie haben nur das Ziel, den Niedergang der Renditen aufzuhalten und ihre Stellung in der Welt zu verteidigen. Ihr alles bestimmendes Interesse ist die maximale Verwertung ihres Kapitals. Dafür gehen sie über Leichen. Deswegen greifen sie zur Aufrüstung mittels enormer Staatsverschuldung, um ihre politischen Ziele notfalls auch mit Gewalt durchsetzen zu können. Soziale Verpflichtungen im Innern, die sie hindern könnten, diese Ziele zu realisieren, werden sie versuchen zu schleifen.

Die Pläne der Unternehmer, ihrer Verbände und der bürgerlichen Parteien entsprechen der Logik ihrer grundlegenden Interessen. Dem kann nur entschlossener Widerstand Einhalt gebieten. Dieser Widerstand kann nur erfolgreich sein, wenn erkannt wird, dass das Interesse der Erwerbstätigen und sozial Abgehängten den Interessen des Kapitals fundamental entgegensteht. Staatsverschuldung, Aufrüstung und Militarismus ergeben sich aus der Politik des Kapitals. Frieden, soziale Sicherung und bessere Löhne sind nur zu erkämpfen, wenn der Zusammenhang der Politikfelder erkannt und der Destruktivität der herrschenden Klassen die Solidarität der Erwerbstätigen und der sozial Abgehängten entgegengesetzt wird.

Wenn Sie für unabhängige Artikel wie diesen etwas übrig haben, können Sie uns zum Beispiel mit einem kleinen Dauerauftrag oder einer Einzelspende unterstützen.

Oder unterstützen Sie uns durch den Kauf eines Artikels aus unserer Manova-Kollektion .

Quellen und Anmerkungen:

Die Eckdaten des zweiten Regierungsentwurfs zum Bundeshaushalt 2025 und die Eckwerte bis 2029 sind:

(1) Daten Frankfurter Allgemeine Zeitung (FAZ) 29. Juli 2025

(2) https://www.isw-muenchen.de/online-publikationen/texte-artikel/5354-wie-waers-mit-steuererhoehung-statt-riesen-verschuldung

(3) https://www.bundesbank.de/de/presse/pressenotizen/deutsche-staatsschulden-954838

(4) FAZ 22. Mai 2025

(5) https://www.faz.net/aktuell/wirtschaft/mehr-wirtschaft/neue-schulden-der-deutsche-staat-rutscht-in-die-zinsfalle-110609732.html

(6) https://www.destatis.de/DE/Presse/Pressemitteilungen/2025/07/PD25_278_811.html

(7) FAZ 11. August 2025

(8) https://www.boeckler.de/de/boeckler-impuls-die-mar-vom-aufgeblahten-sozialstaat-57956.htm

Das zeigt eine Analyse des IMK. „Wer von einem ungebremst wachsenden Sozialstaat spricht oder davon, dass der Staat generell immer weiter aufgebläht werde, verbreitet eine Mär, die nicht durch Fakten gedeckt ist“, fasst IMK-Direktor Sebastian Dullien die Ergebnisse der Untersuchung zusammen.

(9) FAZ 31. Juli 25

(10) https://www.zeit.de/politik/deutschland/2025-08/veronika-grimm-wirtschaftsweise-sozialversicherung-kuerzung

(11) FAZ 7. August 2025

(12) https://bdi.eu/artikel/news/vier-spitzenverbaende-es-ist-zeit-zu-handeln

(13) FAZ 13. August 2025

(14) Rentenversicherung in Zeitreihen ( RviZ), Oktober 2024, S.117

(15) https://www.ihre-vorsorge.de/rente/nachrichten/rentenkasse-csu-plan-zu-muetterrente-kostet-milliarden

(16) FAZ, 6. August 2025

(17) RViZR, S. 238/239

(18) RViZR, S. 241

(19) FAZ , 30. April 2025

(20) https://www.sozialpolitik-aktuell.de/files/sozialpolitik-aktuell/_Politikfelder/Gesundheitswesen/Datensammlung/PDF-Dateien/abbVI32b.pdf

(21) https://www.aerzteblatt.de/archiv/private-kliniktraeger-die-grossen-erzielen-gute-gewinne-828d9cb3-d8d1-45b9-9b83-64b489d6e24e

(22) Beitrag von Dr. med. Bernd Hontschik am 29. Januar 2024 bei Gemeingut in BürgerInnenhand

(23) Artikel von Thomas Kunkel, Vorstandsmitglied im Verein demokratischer Ärztinnen und Ärzte e. V., in der jungen Welt

(24) Für viele: https://dasinvest.de/pflegeimmobilien.html?gad_source=1&gad_campaignid=359580561&gclid=Cj0KCQjw-4XFBhCBARIsAAdNOkvB93b_B_ijZUMkNLkd90i3hjeJb5cF1E8nc44QDAqRp9cHQWfhNBAaAsn7EALw_wcB

(25) https://www.aerzteblatt.de/news/spahn-stoesst-mit-kritik-an-privater-pflegebranche-auf-widerspruch-95e306e3-0a96-4185-8d99-288d0d560411

(26) https://gesundheit-soziales-bildung.verdi.de/mein-arbeitsplatz/altenpflege/++co++129e2c9a-5276-11f0-b0ba-6d2eaebd583e

(27) https://www.wsi.de/de/blog-17857-hartnaeckig-aber-falsch-die-kritik-an-der-buergergelderhoehung-62800.htm

(28) https://www.deutschlandfunk.de/rente-buergergeld-verkehr-verteidigung-welche-ressorts-mehr-geld-bekommen-welche-sparen-muessen-100.html

(29) https://www.dielinkebt.de/themen/nachrichten/detail/wohnkostenluecke-buergergeldbetroffene-zahlen-500-mio-euro-aus-eigener-tasche/

(30) https://www.handelsblatt.com/politik/deutschland/arbeitsmarkt-sparvorschlag-von-oekonomen-nur-noch-ein-jahr-arbeitslosengeld/100142018.html

(31) FAZ, 12. Mai 2025

(32) FAZ, 15. Mai 2025

(33) https://arbeitsmarkt-und-sozialpolitik.verdi.de/ueber-uns/nachrichten/++co++48db3d70-821a-11ef-a868-1d97ea57d30b